Costruzione Piscina: IVA applicabile

6 Dicembre 2021

Qual è l’aliquota IVA corretta da applicare nella costruzione della piscina in un contesto di “prima casa”?

Qual è invece l’aliquota IVA corretta da applicare qualora la piscina venga realizzata in un contesto di “non prima casa”?

Costruzione Piscina: IVA applicabile

L’argomento relativo alle aliquote IVA applicabili alla costruzione di una piscina è sicuramente molto complesso.

L’incertezza su quale aliquota debba essere applicata deriva dai diversi possibili scenari che possono crearsi.

I quesiti più frequenti in merito di costruzione piscina e IVA applicabile sono i seguenti:

Qual è l’aliquota IVA corretta da applicare nella costruzione della piscina in un contesto di “prima casa”?

Qual è invece l’aliquota IVA corretta da applicare qualora la piscina venga realizzata in un contesto di “non prima casa”?

Vi è diritto ad un bonus fiscale Irpef in un contesto di ristrutturazione della piscina?

Quale aliquota IVA viene applicata sulle spese di ristrutturazione piscina?

Cosa cambia se la piscina viene realizzata contestualmente alla costruzione della casa o se avviene in seguito?

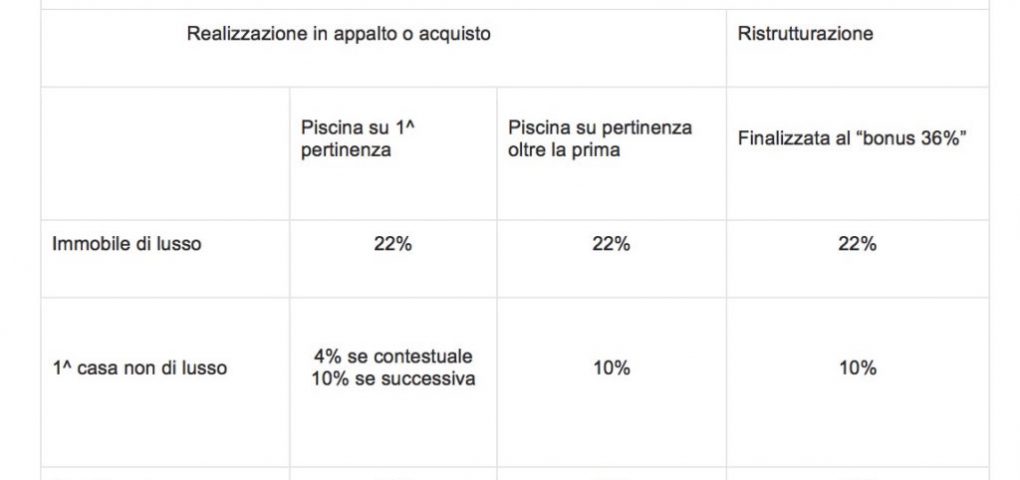

Di seguito una tabella relativa alle Aliquote per la costruzione piscina e IVA applicabile.

costruzione piscina iva applicabile tabella

costruzione piscina IVA applicabile

In sintesi:

sulle abitazioni «di lusso» e per le realizzazioni di opere sulle relative pertinenze, è sempre applicabile l’aliquota IVA ordinaria (ad oggi del 22%).

la piscina costruita in un secondo momento rispetto all’abitazione ovvero, sulla pertinenza “successiva alla prima”, sconta l’aliquota 10%

la ristrutturazione della piscina, fatta eccezione nel caso in cui siamo nel contesto di immobile “di lusso” nel qual caso sarà incisa dall’aliquota del 22%, è sempre soggetta all’aliquota IVA del 10%, a nulla rilevando che si tratti di 1^ casa o meno; per quel che riguarda la fruizione del bonus fiscale Irpef del 36%, sono invece a beneficio di tutti i tipi di immobili su riportati

l’applicazione di un’aliquota IVA diversa dal 22%, tanto per appalti quanto per acquisti, il committente o cessionario deve sempre rilasciare all’appaltatore o venditore la specifica dichiarazione che giustifichi la richiesta di agevolazione a seconda delle varie fattispecie invocate

N.b.

Riferimenti normativi:

dPR 23.10.1972, n. 633

1 Tariffa Parte I^, nota 2-bis) dPR 26.04.1986, n. 131

M. 02.03.1994, n. 1/E

M. 30.11.2000, n. 219

M. 01.03.2001, n. 19/E

M. 12.08.2005, n. 38/E

M. 39/E del 17.03.2006

AdE Guida 2007 sulle Ristrutturazioni Edilizie

Fonte: Professione Acqua